LED产品毛利率提升 聚飞光电营收净利双增

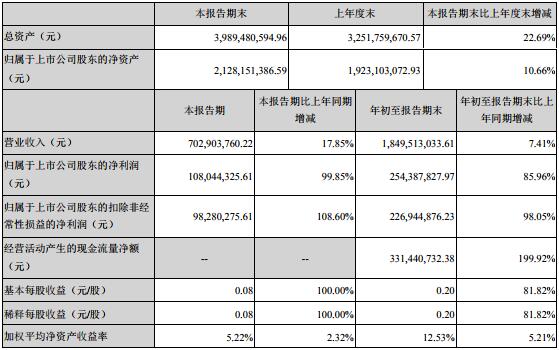

近日,聚飞光电发布2019年第三季度报告,公司实现营业收入7.03亿元,同比增长17.85%;归属于上市公司股东的净利润1.08亿元,同比增长99.85%;归属于上市公司股东的扣除非经常性损益的净利润9828.03万元,同比增长108.60%。

2019年前三季度,聚飞光电实现营业收入18.50亿元,同比增长7.41%;归属于上市公司股东的净利润2.54亿元,同比增长85.96%;归属于上市公司股东的扣除非经常性损益的净利润2.27亿元,同比增长98.05%。

据OFweek半导体照明网了解到,聚飞光电2019年三季度LED产品的毛利率有所上升主要有两方面的原因。一方面,聚飞光电对于客户进行有选择性的筛选,不单纯追求收入的增长,追求有质量的收入。另一方面,公司通过精益管理、财务管理等,提升了库存管理水平,提高了运营效率。长期来看,主营业务的毛利率应该会趋于平稳。

对于Mini LED产品,聚飞光电非常重视,也积极地对该产品进行技术储备,目前处于小批量送样阶段。

在小间距产品业务方面,聚飞小间距显示屏LED的业务进展较为顺利,尤其是透明屏业务。公司坚持创建高端品牌,为客户提供专业的小间距显示屏解决方案,产品应用在室内大屏幕显示、商务会议与教育领域、影院及放映厅等。小间距显示屏作为公司的战略性新业务,将根据市场的需求情况加快扩产速度,未来将成为公司新的盈利业务。

目前,聚飞惠州及芜湖的生产基地主要是用于LED产品的扩大再生产。惠州子公司主要服务于华南、海外地区的客户,芜湖子公司主要服务于华北、华东地区的客户。

对于半导体封装业务,聚飞光电现阶段在保证现有业务提高全球市场占有率的基础上,同时向半导体封装(分立器件封装)拓展,如功率器件、光器件等。半导体封装业务是公司的战略性新业务,是公司中长期计划的一部分,会大力推动该业务的拓展进程;对于功率器件业务,主要采用外延式方式进行拓展。

聚飞光器件业务在产品开发、生产制造、市场开拓等方面按计划有序进行,产品应用于多家终端重点大客户,业务快速发展,为未来的业绩实现打下坚实基础。

在光学膜业务方面,聚飞为了能够更好的满足客户需求,提高产品交付能力,去年完成了光学膜生产线的搬迁工作。今年光学膜业务进展顺利。

关于OLED对公司业务的影响,聚飞光电认为,近年来OLED技术进步较大,但有一些技术难题尚需进一步突破。LED经过多年的发展,在显色质量及技术提升方面有了相当大的进步,且公司目前的产品线丰富。OLED技术对公司造成威胁的产品在公司总收入中的占比逐年缩小。

分享

分享

图片新闻

商议未来规划")

最新活动更多

-

6月19日立即报名>> 【在线研讨会】安世汽车车身照明方案

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 【白皮书】电子测试技术白皮书合集:解决五大核心挑战

-

精彩回顾立即查看>> 【白皮书】研华机器视觉项目召集令

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论