大基金的风,还是吹到了华虹半导体

时势造英雄。眼下,属于中国芯片的“势”,又来了。

5月24日,国家集成电路产业投资基金三期(以下简称大基金三期)股份有限公司正式成立,注册资本3440亿元人民币。

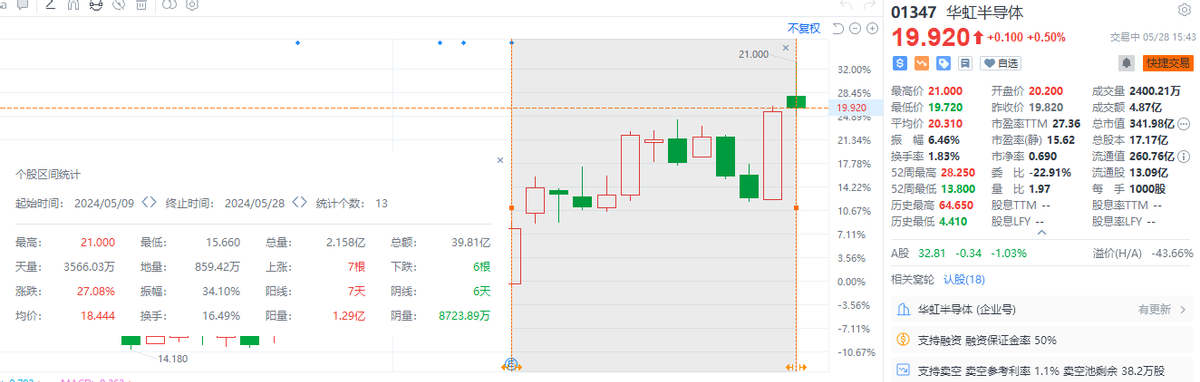

受这一消息影响,芯片股全线走强,其中华虹半导体更是涨超11%。作为“国产晶圆制造双雄”之一,毫无疑问,华虹半导体会从本次大基金中受益。

事实上,自从5月9日公布一季度财报之后,华虹半导体的股价就一直持续向好,至今累计涨幅超过27%。

大基金三期如何利好华虹半导体?华虹半导体的财报何以支持起市场对他的信心?中美芯片的发展格局又有哪些变化?

这些都是隐藏在股价上涨背后,真正值得我们探讨的问题。

先进制程和成熟制程,大基金不挑食

对于投资者来说,芯片行业的特点:高投资、高风险、长周期。而市场化资金往往规模较小,还追求短期内高收益和短平快的退出,不适应芯片产业发展的逻辑。而国有资本,可以为了贯彻国家战略,以长期发展为目标,对芯片产业进行高额、稳定的投入。

在这种背景下,2014年9月,大基金一期成立,注册资本1387.2亿元,重点投资芯片制造,2019年10月,大基金二期接续设立,注册资本2041.5亿元。为了应对当时美国对芯片的制裁,继续加大对芯片制造环节的投入,同时兼顾上游半导体和材料领域,推动半导体产业的整体发展和技术进步。

而本次大基金三期,规模超过前两期基金资金总和,财政部牵头,六大国有银行出资,10年内完成注资。放在国内看,规模之大,周期之长,前所未有。

不过,放眼全球,这种操作并不罕见。美国在2022年推出了《芯片与科学法案》,为芯片制造商提供总计390亿美元的拨款和750亿美元的贷款;欧盟、日本也分别推出了463亿美元和253亿美元的芯片振兴计划。

从产业发展的角度来看,各国政府纷纷下场出资,支持本国芯片的发展,既是保障本国科技发展的重要国策,也是AI时代国家竞争的科技角力。

据中信证券预计,除了加大对设备、材料、零部件、EDA、IP等卡脖子领域的支持以外,芯片制造仍然会是本次大基金投资的重点。

不仅是训练AI需要大量先进制程的算力芯片。在新能源车、智能驾驶、低空经济等新兴领域,也需要大量的优质成熟制程芯片供应。

而作为国内成熟制程芯片的龙头,华虹半导体就曾多次接受大基金一期和二期的注资。可以说,大基金对华虹半导体如今的市场地位,有着至关重要的作用。并且可以预见的是,只要在芯片领域的国际竞争不停止,大基金对华虹的帮助还会持续下去。

华虹半导体一直在等一个契机,如今等到了

回顾华虹半导体过去的两年:

2022年10月,口罩事件结束后,市场预支了消费电子需求的复苏,华虹从底部涨了70%。在23年初,台积电也给出成熟制程的积极指引,预计行业需求将在23年下半年开始转好,这对市场释放了重要信号,推动华虹半导体再涨一轮,最高涨幅超100%。

然而好景不长,从2023年4月开始,国内消费复苏不及预期。23Q1的华虹ASP平均价格开始下滑,毛利率恶化。市场进而开始担忧华虹的盈利水平,估值一路跌到谷底。

而到了24年Q1,行业出现了整体需求的回暖,再结合之前过低的估值,投资者们看到了公司将来可能出现业绩改善和市场改观对股价双重抬升的机会。因此在大基金三期消息出来之前,华虹半导体股价已经迎来了一波接近15%的反弹。

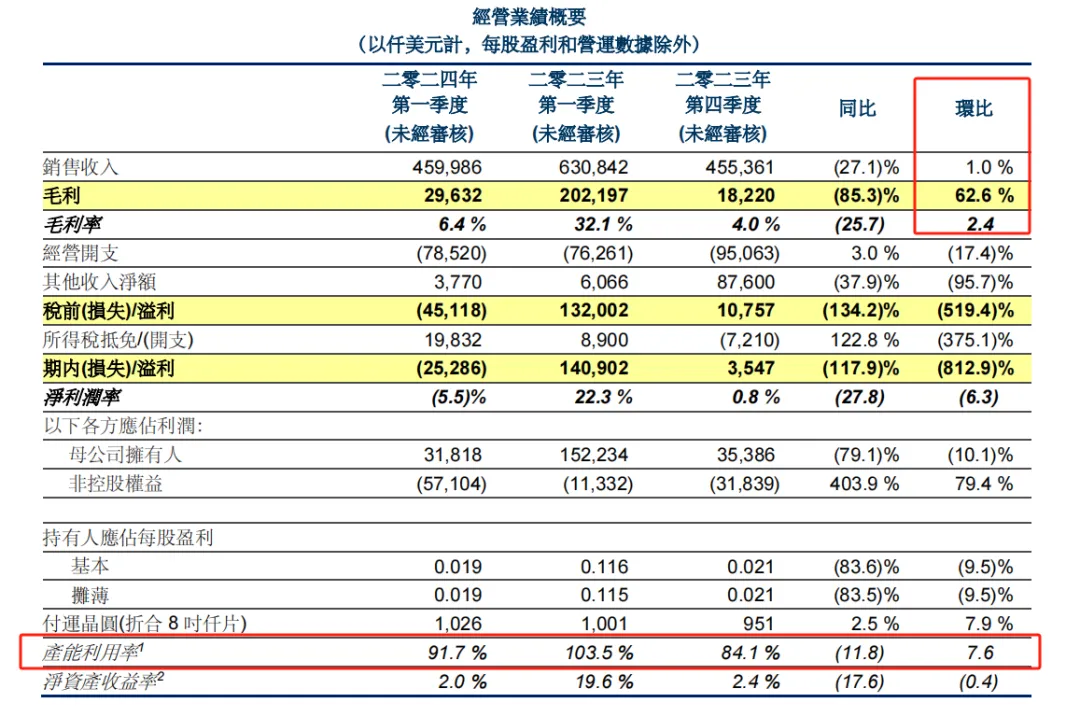

2024Q1,华虹半导体营收为4.6亿美元,环比上涨1%;毛利率6.4%,环比上涨2.4%。由于一季度是代工企业的传统淡季,环比改善的营收和毛利率实际都超出市场预期。产能利用率环比上涨近7.6%。

华虹半导体管理层预计,今年二季度营收在4.7亿至5亿美元之间,毛利率在6%至10%之间,两项较一季度继续环比改善。管理层表示环比增长在三季度和四季度也会维持。

横向对比,同样作为国产芯片代工行业龙头的中芯国际和晶合集成在近期也迎来了业绩上的复苏。24年一季度,中芯国际营收17.5亿美元,同比增长19.7%,环比增4.3%;晶合集成24Q1营收22.28亿人民币,同比增104.44%,环比增长0.2%。

放眼行业,根据SIA数据,全球半导体月度销售额同比连续四个月加速增长,2024 年第1 季度全球半导体收入为 1377 亿美元,同比增长 15.2%。其中,中国收入同比增长 27.4%,增速全球第一。

以上数据足以证明,芯片行业的需求回暖是清晰可见的。而与此同时,华虹半导体的估值又明显过低。截至2024年一季度,华虹账面净现金约304亿港元左右,而港股市值约为349亿港元,若抛开净现金,业务估值为只剩45亿港元。

在正常周期时,公司ROE最高达到15%,毛利率最高达到34%,虽然现在毛利差,只要不倒闭,撑到行业复苏时,仍然有着相当高的价值,45亿港元的业务估值显然与基本面不符。

低估值+行业复苏,护城河与安全边际并存,华虹半导体满足了戴维斯双击所需要的全部条件。财报发出来,股价将要向上修复就几乎已经是明牌了,而这一次的大基金三期,就是为等待和观望的投资者们提供一个契机,引爆了积压的市场情绪,让华虹提前走上了估值修复的道路。

中芯国际实现了超越,华虹半导体还远吗?

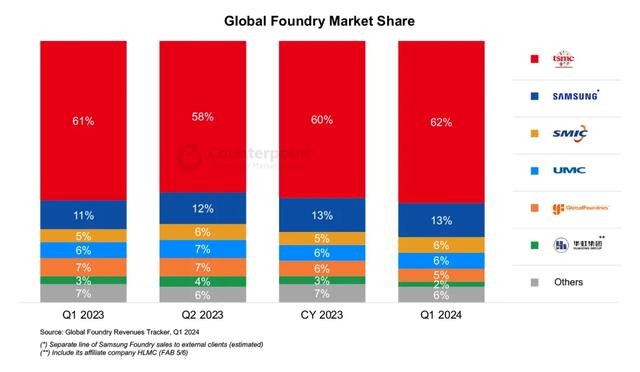

每当提到华虹半导体,就不得不提到“国产双雄”中的另一位--中芯国际。而后者,在24年Q1完成了对联电和格芯的超越,成为全球第二大纯晶圆代工厂,营收跃升至全球第三。

这一进步的象征意义是巨大的。它代表着中美在芯片领域的差距,不再是天堑鸿沟,中国芯已经从全面的落后追赶到了局部的落后。同时还宣告了美国的围追堵截、贸易保护政策的失败。在芯片产业上,中国在中低制程已经完成了追赶,正在向高端制程发起集中的冲锋。

以英伟达为例,为了和华为竞争,在定价方面,H20芯片的售价比华为的Ascend 910B(华为最强AI芯片)低10%以上。尽管英伟达在全球的AI芯片领域占据领先地位,但是在中国市场,华为提供的国产化替代已经让他感受到了危机。

而随着本次大基金三期的开展和投入,中国过去那种单方面落后的竞争格局注定迎来加速的转变。类似的国产化替代还将出现在EDA、光刻机等等其他被“卡脖子”的关键领域。

对于华虹半导体来说,尽管公司不涉及这些高端领域,并不需要进行过高的资本投入去卷先进制程,但是同样面临着成熟制程领域激烈的竞争。

如何立足于自身“特色IC+功率器件”的战略目标,继续提升自身的市场份额和地位,同时进行技术迭代和创新来适应市场需求,才是长期层面上需要考虑的问题。从这个角度来说,不用盲目追求制程的先进性,强调客户需求导向,紧贴下游市场,做好这些,足矣。

毕竟,要先握紧手中的鲜花与面包,才能追求诗和远方。

来源:港股研究社

原文标题 : 大基金的风,还是吹到了华虹半导体

分享

分享

图片新闻

商议未来规划")

最新活动更多

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 维度光电·引领光束质量分析应用全新浪潮【免费下载白皮书】

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论