LED芯片产能逐渐向龙头聚集 行业进入深度调整期

市场集中度将进一步提高,马太效应显著

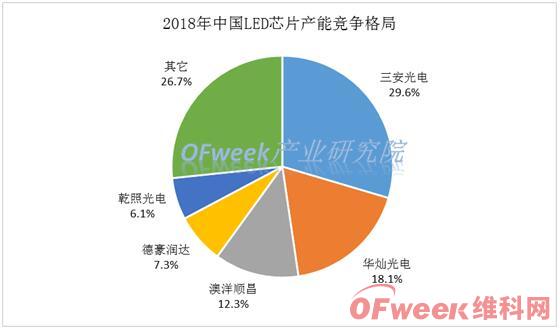

近几年,中国主要LED芯片大厂通过扩产持续扩大市场份额,市场集中度不断提高,行业内呈现两极分化,LED芯片产能向龙头聚集,国内二三线芯片厂生存艰难,逐步收缩产能。从产能分布来看,2018年国内前五名LED芯片厂商占据了超过70%的市场份额,市场集中度较高。2019年上半年LED芯片市场仍处于洗牌阶段,随着2019年德豪润达LED芯片工厂宣布关闭,供给侧产能出清后,掌握核心技术、拥有较多自主知识产权和知名品牌、竞争力强、产业布局合理的企业,其市场占有率有望进一步提高,预计未来一两年行业集中度将进一步提高,前五名市场份额将达80%。

数据来源:OFweek产业研究院

行业进入深度调整期,各企业寻求新的发展出路

2019年,在宏观经济下行压力、中美贸易争端的不确定性的大环境下,LED芯片行业进入深度调整期,行业内企业在现有产品体系下不断降本增效的同时,可以朝两个方向寻求发展出路:一是深耕高端市场;二是拓展新兴应用领域。

深耕高端市场。在LED芯片供给方面,供过于求的问题在中低端的通用照明领域较为严重,但在其他应用领域却并未如此严重。对于有技术实力的企业,深耕技术门槛较高的高端应用市场可以避免激烈的价格战,如高端照明、LED汽车照明、LED植物照明、医疗照明、渔业照明、港口码头照明等。

开发新兴应用领域。近两年较受关注的领域有Mini/Micro LED、UV LED、红外LED等,尤其是Mini LED/Micro LED,作为一种极具发展前景的新技术,其应用的推广将极大扩大LED芯片的需求,给行业带来更多增量市场机会。在Mini LED领域,三安光电已实现量产并销售,成为三星The Wall电视首要供应商;华灿光电已经推出较为成熟的芯片产品,基本覆盖了目前Mini LED应用所需的各类产品及尺寸型号。

此外,LED芯片企业除了以上两条出路,还可以挖掘海外市场机会或者加快本身产业转型升级,打造VCSEL、集成电路芯片等产业。调整期的LED芯片行业,厂商将在竞争中优胜劣汰,整期后行业竞争更加理性,产品价格归于合理水平,产业将进入新一轮良性发展期。

如需了解更多关于LED芯片市场详细内容,请咨询OFweek产业研究院发布的《2019年中国LED芯片市场分析报告》。

分享

分享

图片新闻

商议未来规划")

最新活动更多

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令

-

5月15日立即下载>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论