大浪淘沙 LED产业格局日趋明朗

封装板块:

代工聚集,压力陡增,中度集约

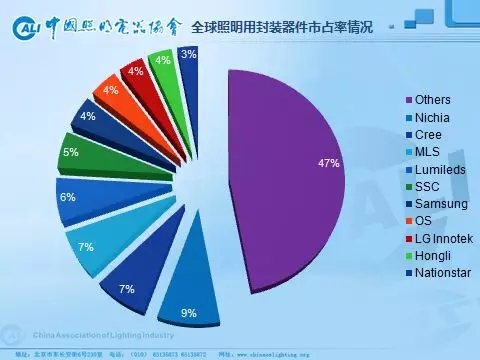

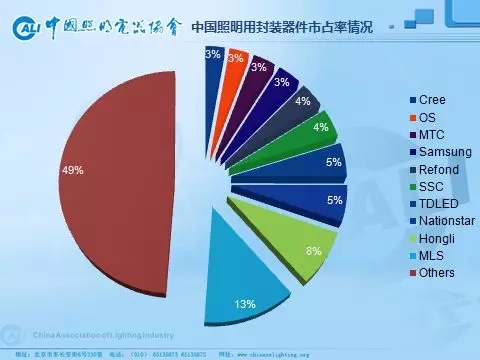

封装板块近两年继续受益于下游需求旺盛和国际代工业务扩大,整体呈规模扩充态势,这首先是基于数量庞大的下游应用厂商数量,也得益于近年来随着LED技术的进一步发展,使得产品格局已经发生变化,2835、3030等中低功率器件的应用愈发广泛,使得技术和专利优势渐微的国际巨头们将代工订单逐步向中国厂商集中,和上游外延芯片及下游照明应用的局面类似,全球的封装产能也呈现出向中国聚拢的趋势。当然,代工订单也不会一劳永逸,需要各封装厂商随时枕戈待旦,以应对不断变化和提升的要求,进一步全球性发展还需延展自身的品牌路线和专利布局。

2018年来看,受到上游扩大产能和下游需求偏弱等供求关系方面的影响,2017年全行业封装器件供不应求的状况已转变为现在的供大于求,出货量增长乏力,价格下行压力较大,也导致各领跑公司的封装业务营收增长率和毛利率水平比之去年同期多有所下滑。其中木林森的库存量也是十分惊人,后续的库存消化也是个需要直面的课题。

无论如何,木林森、国星、鸿利等国内领先厂商目前已能在全球LED封装产业中占据重要席位,而在庞大的中国照明应用市场中,中国厂商挟主场之威亦可以与国际巨头们分庭抗礼甚至风头更劲。中游封装相对于高度集约化的上游具有一定的需求定制化和渠道分散化特点,基本呈现中度集约化。各大领先厂商也相对稳健,并未如上游般大肆军备竞赛,但标准品的低产能必将导致高成本的道理放之四海而皆准,同时没有一定的产能规模作基础,“差异化”这张牌也是很难打出。大规模封装上市企业的业绩规模不断扩充的同时,正是进一步挤压了中小型低端封装企业的生存空间,未来经过兼并重组和自然淘汰,依然也会是少数派存活的寡头格局。

分享

分享

图片新闻

商议未来规划")

最新活动更多

-

5月30日立即下载>> 【白皮书】电子测试技术白皮书合集:解决五大核心挑战

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 【白皮书】研华机器视觉项目召集令

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论