LED驱动芯片企业晶丰明源主板上市被否 改道科创版能否成功?

产品价格下滑 深陷价格战漩涡

近几年,晶丰明源营收和净利润均呈上升趋势。2016年至2018年,公司营业收入分别为5.67亿元、6.94亿元及7.67亿元,归属于母公司所有者的净利润为2991.53万元、7611.59万元及8133.11万元,研发投入占营业收入的比例分别为8.06%、7.56%和7.93%。

在营收当中,通用LED照明驱动芯片、智能LED照明驱动芯片两款产品是公司营业收入最主要的来源。不过这两款产品近年来均有价格下行的迹象。招股书显示,晶丰明源通用LED照明驱动芯片平均单价从2016年的0.2201元下降到2018年的0.2046元;智能LED照明驱动芯片2016年-2018年平均单价分别为0.3775 元、0.3405 元和0.3375 元,整体呈下滑趋势。

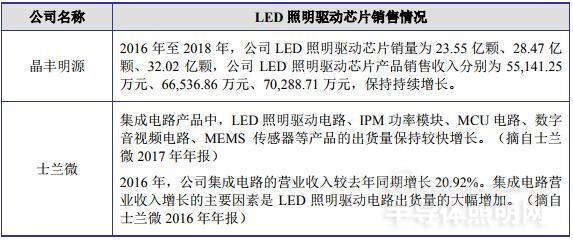

“降价效应”一定程度上带动了销售数量和销售收入的上升。2016年-2018年,晶丰明源通用LED照明驱动芯片销售数量由21.45亿粒上升到28.32亿粒,智能LED照明驱动芯片销售数量从2.1亿粒上升到3.7亿粒;对应的通用LED照明驱动芯片销售收入由4.72亿元增加到5.79亿元,智能LED照明驱动芯片销售由7909万元上升到1.25亿元。

晶丰明源表示,通用LED照明驱动芯片平均单位成本下降,加上下游客户对价格的敏感度相对较高,为维持公司芯片产品在该市场上的较高占有率,报告期内公司通用LED照明驱动芯片销售价格水平亦随单位成本的下降而下调。

与通用LED照明驱动芯片定价模式不同,公司在智能LED照明驱动芯片产品定价时除考虑制造成本外,还会综合考虑细分产品型号的技术领先优势、市场竞争情况采取相对灵活的定价策略,从而导致智能LED照明驱动芯片在整体稳定的基础上略有波动。

与同行相比 谁更具优势?

“公司所处行业为集成电路设计行业,主要产品为LED照明驱动芯片。集成电路设计行业中产品线与公司重合或部分重合,且具有一定规模效应的同行业可比公司为杭州士兰微电子股份有限公司(以下简称“士兰微”)。”晶丰明源表示。

在经营方面,士兰微采用IDM模式,晶丰明源采用Fabless经营模式。近年来,由于国内集成电路行业以及下游LED照明行业持续发展,晶丰明源与士兰微均保持了快速增长。

从市场占有率来看,根据CSA统计,2016年我国国内LED照明产品产量约为80亿只,晶丰明源2016年LED照明驱动芯片国内销量为23.04亿颗。按照每只LED照明产品通常配套一颗LED照明驱动芯片测算,公司 2016年国内LED照明驱动芯片市场占有率约为28.80%,市场占有率较高。由于士兰微未披露LED照明驱动芯片市场占有率及相关销量数据,故无法准确估算该等竞争对手市场占有率。

在技术实力方面,晶丰明源开发了特殊的定制化晶圆制造工艺,新一代具有公司自主知识产权的700V-BCD高压工艺可以有效减少光刻次数,降低晶圆制造成本。而士兰微依托于士兰集成业已稳定运行的芯片生产线,建立了新产品和新工艺技术研发团队,陆续完成了国内领先的高压BCD工艺平台、槽栅IGBT工艺平台、MEMS传感器工艺平台等,形成了特色工艺的制造平台。

分享

分享

图片新闻

商议未来规划")

最新活动更多

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令

-

5月15日立即下载>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论