三安光电/木林森/雷士照明/国星光电等27家LED企业半年报一览:谁的盈利能力最强?

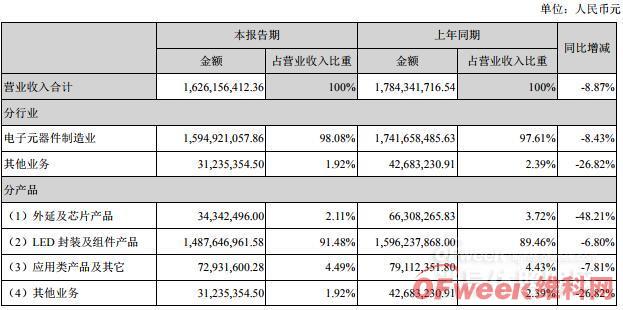

国星光电2019年上半年,公司实现营业收入16.26亿元,同比下滑8.87%;净利润1.97亿元,同比下滑12.39%;扣非后净利润1.74亿元,同比下滑14.03%。

国星光电表示,营收有所下降主要是受LED白光封装业务价格下降和客户调整较上年有所下滑所致;归属于上市公司股东的净利润下降主要是公司芯片业务受到惨烈竞争的影响,致使净利润同比大幅度下滑所致。

从业务收入构成来看,电子元器件制造业上半年收入15.94亿元,占比为98.08%;其他业务收入0.31亿元,占比为1.92%。从分产品看,LED封装及组件产品上半年收入为14.88亿元,占比为91.48%,同比下降6.80%;外延及芯片产品收入为0.34亿元,占比为2.11%,同比下降48.21%;应用类产品去年收入为0.73亿元,占比为4.49%,同比下降26.82%。

从区域来看,受中美国际贸易的影响,国内外营收相比去年同期均下降。其中,国内上半年收入14.59亿元,占比89.75%,同比下降7.37%;国外收入1.67亿元,占比10.25%,同比下跌20.13%。

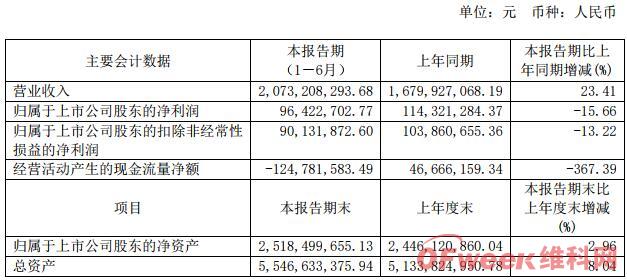

联创光电8月19日晚间披露半年报。报告期内,公司累计实现营业收入20.73亿元,较上年同期增长23.41%;净利润9642.27万元,较上年同期下降15.66%。公司净利润未与营业收入同向增长的原因主要是受人工成本上升、质量管控成本上升、部分重点产品降价、原材料价格上涨综合影响所致。

公司主营业务板块中,LED背光源及应用产品板块由于产品品质进一步提升及市场开拓较好等原因,本期收入呈爆发式增长,同比增幅达82%。但受原材料价格上涨、质量控制成本大幅增加等因素影响,背光源产业盈利水平略有下降;LED器件、智能控制模块产业的原有客户持续增量,本期收入呈稳定发展水平;而LED照明工程业务板块受项目进度滞后影响,本期收入下降;电线电缆产业板块受通讯缆行业竞争白热化,传统的RF电缆与光缆市场需求低迷,以及5G推进速度未达预期等影响,本期收入下滑明显。

报告期内,公司开展了打孔、异形等各类新型LED背光源,带鱼屏、钢铁侠等新型LED显示器,高温超导感应加热装置,高铁干线光缆、消磁电缆等新技术、新产品研发,为公司产业转型升级提供技术支撑和保障。2019年上半年,公司“照明用高散热高光效6V1W LED器件”获得江西省优秀新产品二等奖;“异形LED背光源”等共5项新产品获得江西省优秀新产品三等奖奖励;兆瓦级超导磁体感应加热装置及该装置大口径传导式高温超导磁体,获得中国有色金属工业科技成果评价办公室组织的以赵忠贤院士、陈仙辉院士、桂卫华院士及国内从事超导、低温、电机等高层次专业技术人员组成的成果评价专家委员会“整体技术达到国际领先水平”的综合评价。

公司称,报告期,在新一届董事会领导下,以公司20周年为契机,总结过往,展望未来,对公司发展战略、组织架构、运营机制、人力资源、业务领域等方面逐步梳理优化。公司将依托现有技术研发实力,充分把握军民融合国家战略历史机遇,瞄准高科技产业,加大产业升级转型项目的投资、推进力度,通过科技引领、科技创新实现公司未来更大发展目标。

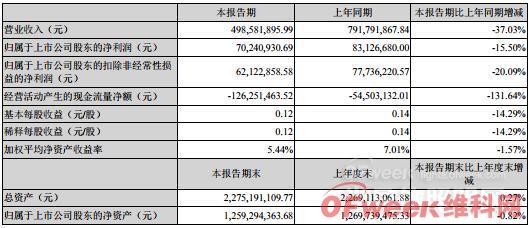

8月9日,奥拓电子发布2019半年度报告称,公司上半年实现营业收入4.99亿元,同比下滑37.03%;净利润7024.09万元,同比下滑15.50%;扣非后净利润6212.29万元,同比下滑20.09%。

上半年,奥拓电子智慧银行业务全面开花,完成了行业内首批“5G+智能网点”及其他重点智慧银行项目的建设,引领行业智慧网点建设标准;LED显示业务再创佳绩,MiniLED产品销售规模快速增长;由于智慧照明业务去年同期营收规模较大,加上上半年部分大项目延迟,公司智慧照明业务规模有所下滑。

在LED业务方面,奥拓电子LED显示产品业务持续增长,但受智慧照明业务大项目延后影响,LED应用业务整体规模有所下滑。上半年LED应用业务营业收入36,277万元,相比去年同期下滑了47.25%。

奥拓电子Mini LED显示产品业务持续增长,LED显示业务营业收入15,852万元,同比增长37.44%。报告期内,公司加大对Mini LED产品的研发投入及市场拓展,Mini LED 0.9mm产品成功应用到南京市公安局项目,Mini LED产品也在中国、法国、日本、瑞士、荷兰等国家重点项目中正式商用。

技术研发方面,奥拓电子推出了行业领先的超小点间距0.78mm的Mini LED显示产品,并在2019ISE上展出全球最大、分辨率最高的8K超高清Mini LED显示屏。

截至2019年6月30日,奥拓电子智慧照明业务在手订单近8亿元,为下半年业绩提升并完成全年目标奠定了基础。上半年,公司新研发的智能照明控制管理系统进一步完善升级,并广泛应用在各个景观亮化项目中,引领智慧照明行业智能化控制技术的发展,未来行业逐渐朝着智能化城市运营和视觉一体化的方向转变,公司的智慧照明整体解决方案将成为智慧城市建设中尤为重要的一环。

8月5日,聚飞光电披露公开发行可转换公司债券预案,拟发行可转债募集资金总额不超过72,468.81万元,扣除发行费用后,约5.67亿元用于惠州LED产品扩产项目,约1.58亿元用于惠州LED技术研发中心建设项目。

另外,聚飞光电发布2019年上半年业绩称,公司实现营业收入11.47亿元,同比增长1.88%;净利润1.46亿元,同比增长76.88%;扣非后净利润1.29亿元,同比增长90.68%。

报告期内,公司经营情况良好,主营业务保持稳定增长,核心产品全球市场占有率持续提升。其中,背光LED产品实现销售收入84,855.96万元,比上年同期增长14.55%,占营业收入的74.01%,产品综合良率达98.80%。照明LED业务实现收入10,989.57万元,占营业收入的9.58%,销售收入与上年同期相比下滑明显。

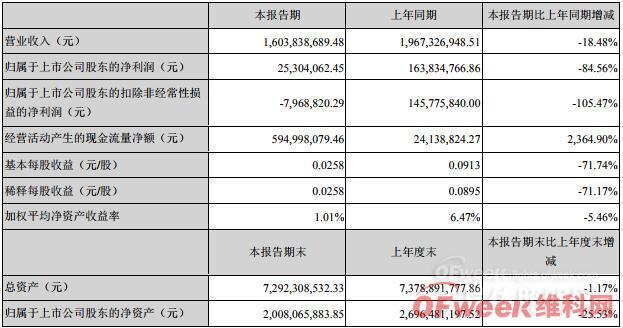

8月5日,澳洋顺昌2019年半年度报告称,公司上半年实现营业收入16.04亿元,同比下滑18.48%;净利润2530.41万元,同比下滑84.56%;扣非后净利润-796.88万元,上年同期为1.46亿元。

从营业收入总体情况来看,公司锂电池业务保持同比增长,LED业务下滑幅度较大。

2019年上半年,LED芯片市场仍处于竞争洗牌中,芯片价格仍有一定程度的下滑,行业大环境形势不容乐观。面对严峻的市场状况,澳洋顺昌对竞争策略与生产安排做了一定的调整,整体产能利用率有所不足,也影响了毛利率水平和净利润表现。报告期内,淮安光电实现营业收入39,274.96万元,同比下降37.96%;税后净利润为亏损6,601.27万元。贡献归属于上市公司股东的净利润-4,682.03万元。

而公司锂电池业务实现营业收入44,866.52万元,同比增长13.21%;实现净利润7,906.11万元,同比增长约26.36%,贡献归属于上市公司股东的净利润3,907.17万元,已成为公司最大的净利润来源。

自2013年开始进入LED领域以来,澳洋顺昌又进军了锂电池领域。至此,金属物流配送、LED芯片业务和锂电池三大板块业务,一举成为澳洋顺昌的“三驾马车”。澳洋顺昌2018年年报显示,这三项业务收入,占公司总营收的比例分别为46.65%、30.07%和23.28%。

随着国内LED芯片厂商的产能持续释放,但是产能增速却高于需求增速,致使LED芯片价格开始持续下跌。2018年LED芯片价格仍呈现逐季下滑态势,平均销售单价较上年同期下降了20.86%,其LED芯片业务毛利率为18.63% ,同比下降13.15%,直接导致了奥洋洋顺畅2018年净利润大幅下滑。

2019年上半年,澳洋顺昌LED业务更是处于亏损状态,且亏损幅度较大,拖累了公司整体业绩。

茂硕电源

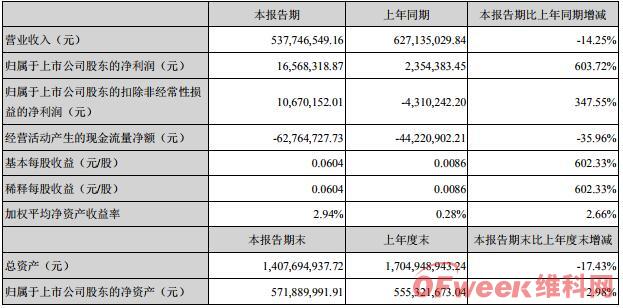

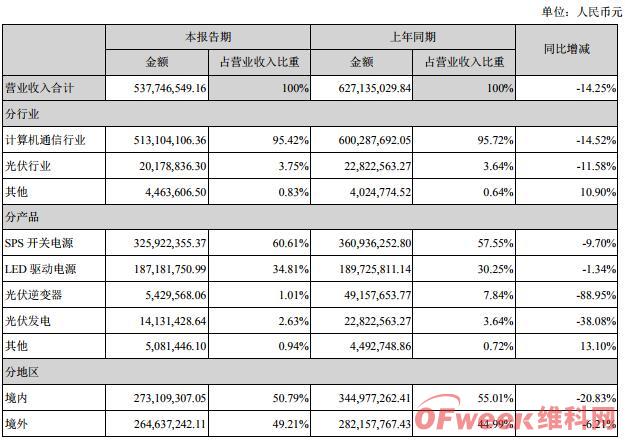

8月13日,茂硕电源披露了2019半年报,公司上半年实现营收53,774.65万元,同比下降14.25%;实现归属于上市公司股东的净利润1,656.83万元,同比大增603.72%。

消费电子电源和LED驱动电源是茂硕电源的传统主业。报告期内,LED销售收入1.87亿,较去年同期下降1.34%;销售毛利率24.44%,较去年同期的25.65%下降1.21%。SPS销售收入3.26亿,较去年同期下降9.70%;销售毛利率17.01%,较去年同期的9.01%上升8.00%。

茂硕电源表示,报告期内,公司通过内生增长,进一步提升在研发技术、产业链延伸等方面的核心竞争力。面对复杂多变的经营环境和竞争不断加剧的市场形势,公司进一步深化经营体制改革,优化激励机制,同时,提升内部成本管控,充分发挥全面预算管理的资源整合功能,提高公司运营效率,优化产品结构,梳理客户结构,积极拓展利润渠道;公司主营业务营收较去年同期相比略有下降,营业利润及归属于上市公司股东的净利润实现较大幅度增长。

未来公司将以智慧家居照明及智慧城市建设为大背景,以5G技术、AI技术的突破与应用为基础,持续加大在智能产品的研究与开发,提升产品与服务的附加值,提升企业的竞争能力与赢利能力。

同方友友

8月7日,同方友友发布公告披露上半年预计盈利情况,公司预期截至2019年6月30日止6个月公司拥有人应占溢利同比减少约70%。

公告显示,利润减少的主要原因包括:期间汇兑收益同比大幅减少约人民币1900万元;同时,增加的财务成本约人民币920万元,是由于最终控股公司同方股份有限公司因支付同方科技城土地出让金而于2018年12月授予贷款所致。

同方友友表示,目前,公司仍在落实2019年上半年中期业绩,公告预期将在上市规则规定的时间框架内发布。

雷曼光电2019年上半年,公司实现营业收入4.36亿元,同比增长25.35%;净利润1874.41万元,同比增长60.60%;扣非后净利润1336.12万元,同比增长175.41%。

雷曼光电表示,报告期内公司业绩增长的主要原因是公司聚焦高科技LED主业,持续加大自主创新的基于COB封装技术的MicroLED显示产品研发生产与市场推广,不断加强LED应用产品的国内外市场开拓,公司整体销售规模持续稳定增长;同时,公司推进成本费用管控,综合毛利率略有提升,实现降本增效。

对于国外市场,雷曼光电增强与老客户粘性的同时,持续开发新客户与新市场,加大对欧洲及亚太市场的销售市场资源投入,加强对细分市场机会的分析及定位,选定增速高增长大的细分市场精耕细作。

对于国内市场,雷曼光电积极布局建立目前专业市场以外的商业显示、民用显示消费市场,加快LED常规显示及COB显示产品的国内业务发展,持续优化国内显示产品销售梯队建设,依据区域+行业+大客户的市场销售策略,加快渠道网络建设。

2019上半年,雷曼光电LED照明产品实现营业收入213,795,861.15元,同比增长26.36%。拓享科技在巩固北美市场外持续开拓欧洲、澳洲等其他海外市场;同时加大国内工程项目的投入及市场的开发力度,工程项目专注于轨道交通,教育照明工程,并逐步开展景观亮化工程方面的调研,市场考察,为未来新增项目市场打下坚实基础。

另外,雷曼光电与深圳市创先照明科技有限公司合资成立了深圳雷曼创先照明科技有限公司公司,其中雷曼持股51%,创先照明持股49%。雷曼表示,公司与其合作旨在整合优势资源开展照明亮化工程项目,并与公司集团及子公司LED应用业务交叉协同,全面延伸覆盖产业生态链,扩大业务规模,加快公司LED业务的发展。

分享

分享

图片新闻

商议未来规划")

最新活动更多

-

4日10日立即报名>> OFweek 2025(第十四届)中国机器人产业大会

-

4月30日立即参与 >> 【白皮书】研华机器视觉项目召集令

-

5月15日立即下载>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论